前面的专栏文章《银行2024年年报横向对比之二——各家零售业务对比》中我们可以看到在2024年整个银行业的零售业务都表现不佳。综合性银行还可以依靠对公业务和交易银行业务对冲零售条线下滑。但是,专注于小微贷和零售信贷业务的消费金融公司,日子应该更难过。

招联金融作为招商银行布局消费信贷的重要子公司,我一直在持续跟踪。招联金融主要面向风险偏高的客群,对应的贷款利率也在两位数。通过观察招联金融的经营情况,可以大体上对招商银行零售客群的分层经营有一个认知。

招联金融不属于上市公司,所以它官网上并不披露详细年报。但是,由于招联金融本身发行了非银金融债。按照中国债券登记机构的要求,发债实体必须定期公布财务报表。所以,我们才得以对招联金融的经营情况一探究竟。

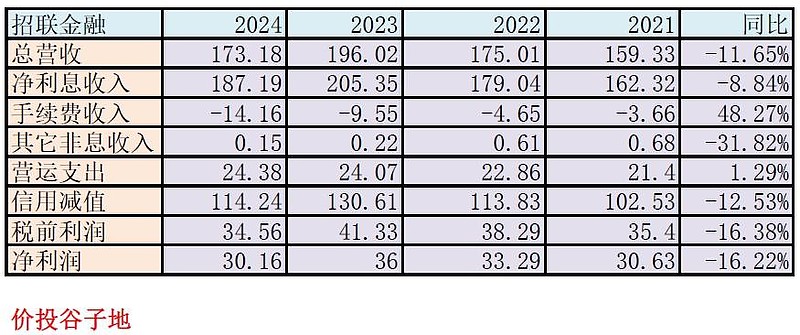

根据2024年招联金融的年报披露,总营收173.18亿同比下滑11.65%,其中净利息收入187.19亿同比下降8.84%。营运支出24.38亿,同比增长1.29%,信用减值损失114.24亿,同比下降12.53%,更多的数据参考如下表1:

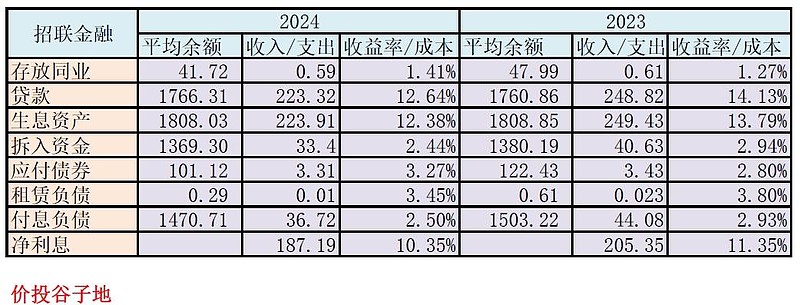

从表1中我们可以看到,招联金融的净利息收入占总收入的108.1%。所以,营收分析的重点就是净利息收入和净息差分析。在财务报表附录,净利息收入明细表里给出了不同资产和负债的利息收入/支出。这给我分析净利息收入和净息差提供了极大的便利。我将数据汇总形成表2:

在表2中每一年都列出了对应资产/负债的平均余额,收入/支出的金额,对应的资产收益率/负债成本。贷款的数据是总额口径(贷款总额=贷款净额+减值准备)。其中生息资产平均余额是用年初和年末对应资产余额的算术平均值。付息负债的平均余额也是用年初和年末的时点值计算算术平均。

招联金融最主要的负债来源是拆入资金,拆入资金的利率取决于银行间市场利率的水平。2024年央行向金融体系注入了充足的流动性,负债成本的下降主要得益于流动性宽松。

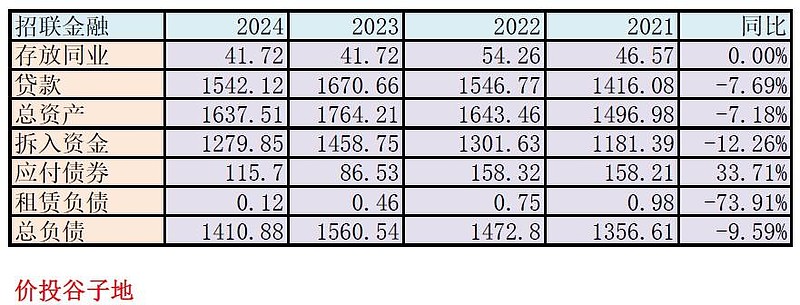

招联金融的资产配置主要在贷款,后面会看到贷款占总资产的比例高达94.2%。所有的贷款都是投向个人消费贷款。2024年我国的个人消费贷受到消费信心不足等得干扰整体需求不足。各家银行2024年个人信贷的增速都非常低,个别的银行甚至还出现了负增长。

根据2024年年报披露,招联金融总资产1637.51亿,同比下降7.18%。其中贷款总额1542.12亿同比下降7.69%,占总资产比例高达94.2%。招联金融总负债1410.88亿,同比下降9.59%。其中拆入资金1279.85亿同比下降12.26%。更多的数据请参考表3:

从表3可以看出招联金融在2024年继续受到国内消费不振的影响。贷款出现了最近几年第一次负增长了。

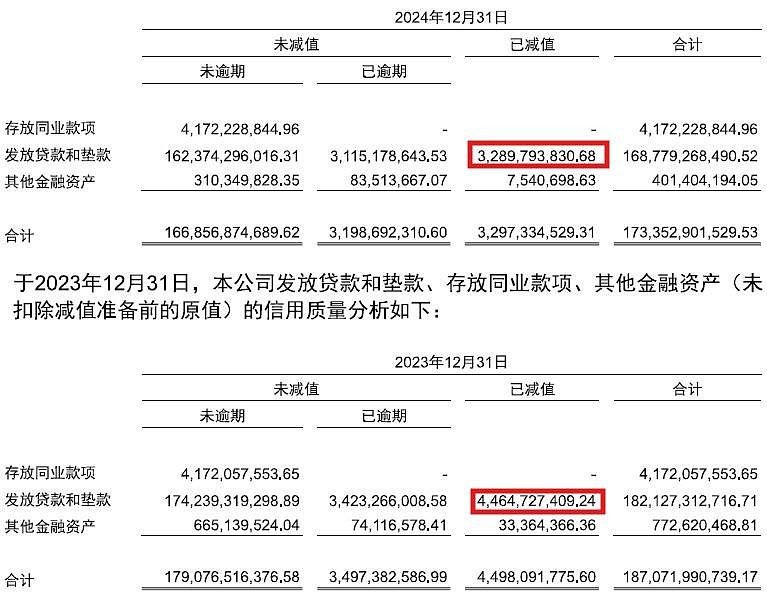

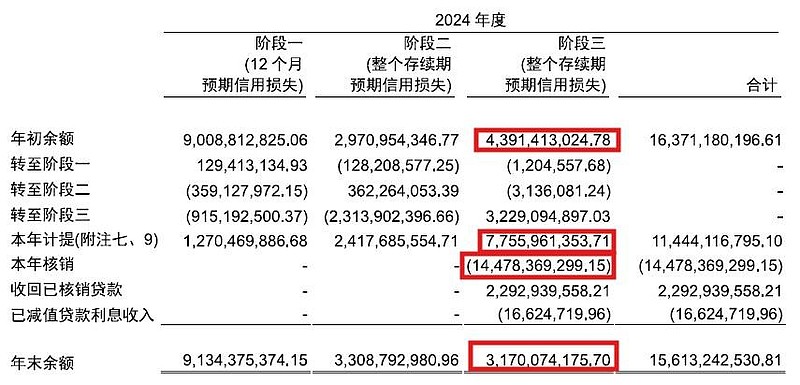

招联金融的不良分析比银行的不良分析要困难得多,因为招联金融年报中并不披露贷款的资产质量指标,比如:不良率、拨贷比、覆盖率等等。这些数据都需要分析者自己在附录中去找。比如,不良余额我就采用了已减值贷款余额,如下图1所示:

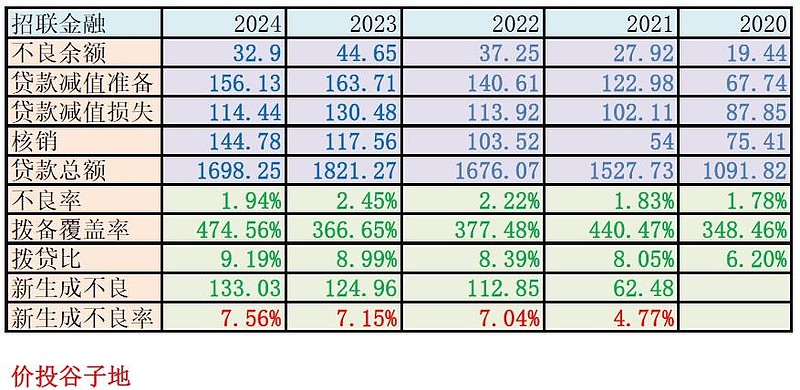

从招联金融2024年和2023年年报中分别获取的不良贷款余额,贷款减值准备余额,贷款总量,核销金额,贷款减值损失等数据,汇总到表4中:

表4中蓝色字体部分是从报表中摘录的数据,绿色字体是计算出来的基础指标,红色字体是我所关注的核心指标。其中新生成不良=核销+不良余额增量,例如2024年新增不良=144.78亿。新生成不良率=新生成不良/((上年末贷款余额+今年末贷款余额)/2)。

从表4中可以看到招联金融不良率在疫情3年期间一直在持续攀升,2024年不良率出现了显著下降从2023年的2.45%下降到2024年的1.94%。招联金融的拨备覆盖率出现了显著提升,不良贷款覆盖率高达474.56%,拨贷比更是达到了惊人的9.19%。当然,招联金融的信用成本本身也是非常高的,高达6.94%。

不良率下降,不良覆盖率和拨贷比双升,这能说明招联金融的资产质量在变好么?答案是否定的。金融机构的资产质量不仅仅看不良率、不良贷款拨备覆盖率、拨贷比等静态指标。我们还应该看一下新生成不良率。招联金融2024年的新生成不良率为7.56%,连续第三年提升。这说明招联金融资产质量的静态指标好转,主要来自于加九游娱乐大不良资产处置力度,并不是因为资产质量显著好转。

综合上面的分析,我们看到2024年招联金融的经营环境压力较大。新生成不良率从2021年的4.77%提升到2024年的7.56%,核销金额翻倍比2021年增长了约2倍。不过考虑到目前招联金融的拨备厚度,大概率不会有太大风险。

@ice_招行谷子地谷大,问一个幼稚的问题,现在用涨停价买一手招行,那么最新价会显示成涨停价吗

“招联金融主要面向风险偏高的客群,对应的贷款利率也在两位数”。这块招行联合联通,搞的是差异化的高风险高收益型消费贷,与招行自己的闪电贷生意贷质押贷的个位数偏低利率形成高中低三层贷款利率模式的,不同场景不同信用客群的全覆盖。