在2026年“3·15”国际消费者权益日到来之际,中国商报网与消费保平台立足平台海量投诉数据,对过去一年金融理财消费领域的用户反馈信息进行了系统梳理与多维剖析,通过对投诉总量、问题类型、用户分布等关键指标的量化分析,整理出《2025年度金融理财热点问题分析九游官网app报告》,力求客观呈现当前金融理财消费市场的真实状况,为行业健康发展提供数据九游官网app参考。

当前国内金融理财消费市场呈现出一系列结构性变化。在宏观经济环境与市场波动的双重影响下,居民财富管理逻辑正在经历调整,从追求资本利得向稳健收益转变,从短期投机向长期配置过渡,风险规避特征较为明显。

在金融市场持续创新与居民理财需求不断释放的双重作用下,国内金融理财消费领域呈现规模持续增长与结构日益复杂的趋势。伴随资管新规全面落地、理财产品全面净值化转型,市场运行机制更加市场化,投资者对产品收益与风险的认知逐步深化。然而,在产品同质化竞争加剧、销售渠道多元化发展的背景下,金融消费纠纷数量总体仍处于高位,纠纷类型也随着创新产品的涌现而不断演变。行业在快速发展的同时,信息不对称、适当性管理不足、消费者权益保障机制不完善等问题仍是制约市场健康运行的普遍性因素。

从行业整体来看,金融理财消费领域存在的问题具有多层面、复合型的特点。在产品端,部分机构对复杂金融产品的风险揭示仍不够充分,产品设计条款的通俗化解读有待加强;在销售端,不同渠道在适当性管理的执行力度上存在差异,部分营销行为仍存在误导倾向;在服务端,售后环节的响应效率与问题解决能力尚难以完全满足消费者预期。这些问题既反映了金融机构在平衡业务发展与消费者保护之间的关系时面临的挑战,也凸显出在金融创新加速、投资者结构多元化的背景下,现有服务流程与风控体系需要持续优化。

中国商报网和消费保希望通过此次对海量投诉数据的系统分析,揭示金融理财消费领域的突出问题与深层原因,为行业改进提供方向,为消费者提升风险识别能力提供帮助,共同构建更加规范透明、公平有序的金融消费环境。

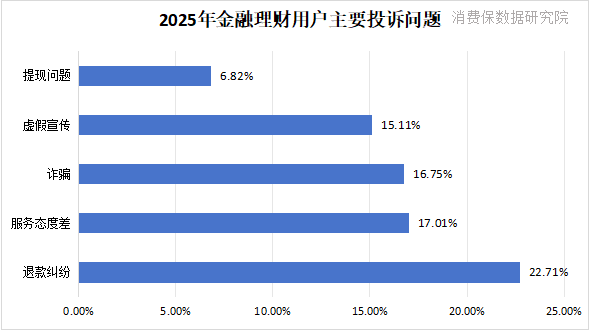

根据消费保平台统计,2025年涉及金融理财相关投诉达到4328件,解决数量2566件,解决率59.29%,用户主要投诉问题集中在三个方面,一是退款纠纷,投诉占比为22.71%,二是服务态度差,投诉占比为17.01%,三是诈骗,投诉占比为16.75%。

退款纠纷中常见的消费维权反馈有两类,一是超六成的表达为“缴费前说能赚大钱,缴费后推荐的票一直亏钱,找他们退款就一直拖延推诿。”“签了合同不给退”,二是近三成的表达为“自动取消退款申请”“博主同意退,平台不给退”,总体特征为此类投诉大多数来源于平台的引流,平台通常采用拖延、踢皮球、索要违约金的方式来拒绝用户。

服务态度差中常见的消费维权反馈有两类,一是超六成的表达为“联系客服永远机器人”“客服态度强硬,说是我自己操作问题”,二是近两成的表达为“签了协议就不认账”“说好回电话,一直没回”,总体特征为从售前诱导、售中服务到售后维权,用户普遍反映客服态度差、推诿、拖延,大部分投诉都提到,缴费前热情周到,缴费后爱答不理,形成鲜明对比,人工客服几乎“隐身”,仅靠机器人回复,用户退款无门。

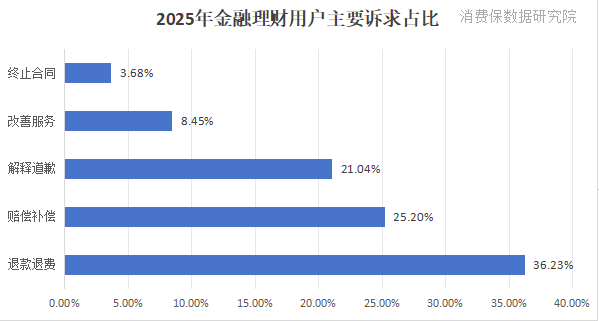

据统计,用户诉求主要集中在退款退费、赔偿补偿以及解释道歉上,占比分别为36.23%、25.20%和21.04%。此外,改善服务和终止合同也是消费者反映较多的诉求。

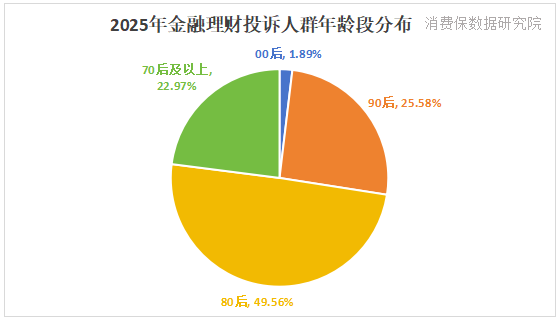

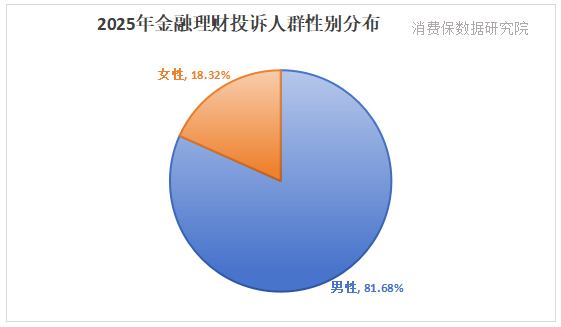

从投诉用户的性别分布情况看,男性占比高,女性占比为18.32%,男性占比为81.68%,主要年龄层为80后和90后,占比分别为49.56%和25.28%,70后及以上和00后分别占22.97%和1.89%。

从投诉用户的分布情况来看,武汉市用户的投诉占比位居第一,占比为9.19%;成都市和北京市分别以7.21%和4.21%的投诉占比紧随其后。

案例1:消费者投诉反映,其在2024年11月7日,在某公司缴费15800元,缴费前,该公司人员通过各种方式向其夸大荐股能力,宣传服务效果,在微信群里发送大量“其他客户的盈利截图”,进行虚假夸大宣传,诱导其向他们缴费。在缴费后,该公司未完全履行承诺,未提供专业的荐股服务,服务环节严重缺失,敷衍了事,推荐的股票不仅没有实现盈利,反而出现大幅亏损,与缴费前的宣传承诺严重不符,该公司的行为属于虚假夸大宣传,诱导消费,利用投资者想要盈利的心理骗取服务费,损害消费者的合法权益,且违规收集其敏感个人信息,在服务期内反映过要求退费但无人处理。

案例2:消费者投诉反映,其于2024年12月遭遇某公司虚假宣传及诱导消费行为,造成重大经济损失,一是虚假宣传诱导缴费,该公司通过微信视频号发布广告,承诺“推荐牛股,妖股”“庄家主力裸奔”“VIP老师一对一荐股”等虚假内容,诱导添加个人微信号,课堂中讲师以“专业炒股课程”“稳赚妖股”等线日,对方以“确认服务”为由,进一步诱导消费者支付剩余35800元,共计36800元;二是缴费后,对方推荐5只股票(直播课4只+“一对一老师”1只),全部为下跌趋势股票,消费者未购买,质疑后,对方拒绝说明课程实质内容,且所谓“VIP服务”实为其他机构人员提供,涉嫌欺诈;三是恶意拒绝退款,消费者于12月17日要求全额退款36800元,对方拖延两周后回复拒绝退款。

(本报告中所涉及投诉数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。)