2024年,中国银行业在经济复苏的大背景下,继续保持着稳健的发展态势。本报告将从数据角度深入分析中国银行业的近期发展状况,并与国际银行业进行对比,旨在全面呈现中国银行业的现状、挑战与机遇。

2024年末,我国银行业金融机构本外币资产总额达到444.6万亿元,同比增长6.5%。六大国有银行总资产规模合计接近200万亿元,达199.68万亿元,较上年增长7.87%。其中,工商银行以48.82万亿元的资产规模继续领先同业,建设银行资产总额达到40.57万亿元。

盈利能力方面,六大行2024年全年实现净利润1.4万亿元,同比增长1.8%,日均盈利约38亿元。其中,工商银行实现净利润3,669.46亿元,同比增长0.5%;建设银行实现净利润3,362.82亿元,同比增长1.15%;农业银行实现净利润2,826.71亿元。

截至2024年6月末,金融机构本外币贷款余额达到255.32万亿元,同比增长8.3%。住户贷款方面,2024年6月末本外币住户贷款余额为81.57万亿元,同比增长3.8%。

存款方面,农业银行截至2024年末吸收存款达303,053.57亿元。工商银行和建设银行等其他大行的存款数据在年报中也有详细披露。

2024年,中国银行业面临净息差持续收窄的挑战。上市银行平均净息差为1.65%,较2023年的1.83%下降19个基点。其中,国有大行的净息差普遍低于1.5%,工商银行、建设银行等大行的净息差均有所下降。

资产质量方面,2024年末六大行不良贷款率均保持低位。其中,工商银行不良贷款率1.34%,较上年末下降0.02个百分点;建设银行不良贷款率1.34%,较上年下降0.03个百分点;农业银行不良贷款率1.30%,较上年末也有下降;中国银行不良贷款率1.25%,交通银行不良贷款率1.31%,邮储银行不良贷款率0.90%。这表明中国银行业的资产质量总体保持稳定向好态势。

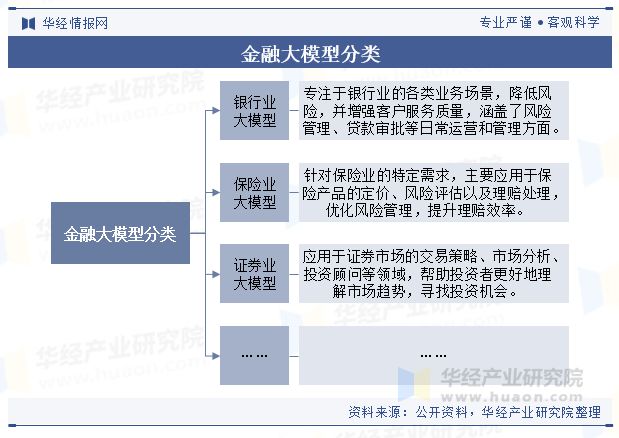

根据中央金融工作会议的指导,中国银行业正在着力做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章。以下是各领域的最新发展情况:

银行业金融机构积极服务新产业、新动能,优化量身定制金融服务新模式。截至2024年末,科技金融贷款增长29.67%,共为10.29万家科技型企业提供1.91万亿元资金支持。多家银行设立了专门的科技金融部门或事业部,推出针对科技企业的专属信贷产品。

中国银行制定《绿色金融行动方案》《2024年绿色金融工作方案》,提出数十项细化落实举措,推动绿色金融发展落到实处。同时,持续打造中银绿色+全球品牌,积极参与绿色金融国际合作。各主要银行在绿色信贷、绿色债券、绿色投资等方面取得了显著进展。

银行业金融机构持续加大对小微企业、个体工商户等普惠金融领域的支持力度。截至2024年末,银行业金融机构普惠型小微企业贷款余额持续增长。特别是国有大行发挥示范引领作用,通过设立专门的普惠金融事业部,优化信贷流程,降低融资成本,有效提升了普惠金融服务的覆盖面和可得性。

银行业金融机构积极响应国家养老金融战略,通过银行理财、养老储蓄、个人养老金账户等多种方式参与养老金融体系建设。多家银行推出了专门的养老理财产品,优化了养老储蓄产品结构,加强了与养老保险机构的合作,为居民提供全方位的养老金融服务。

中国银行积极融入数字经济新浪潮,下好数字金融这盘大棋。各主要银行大力发展数字银行,推进金融科技创新,优化线上金融服务,提升客户体验。特别是在人工智能、大数据、区块链等新技术应用方面取得了显著进展,推动了银行业务模式和运营方式的数字化转型。

全球主要银行2024年的总资产规模普遍保持稳定增长,但增速有所放缓。根据Alvarez & Marsal的Global Banking Pulse报告,全球前35大银行中,25家总部位于欧洲,11家在美国。

盈利能力方面,全球银行业面临着与国内银行业类似的挑战,包括净息差收窄、资产质量压力等。美国银行业2024年的净息差为3.22%,较2023年下降8个基点,低于中国银行业的平均水平。

全球银行业2024年的净息差普遍呈下降趋势,但下降幅度有所放缓。美国FDIC数据显示,2024年全行业净息差为3.22%,较2023年低8个基点。 GCC地区上市银行报告显示,尽管净息差有所下降,但降幅有所放缓,盈利能力有所提升。

资产质量方面,全球银行业不良贷款比率总体保持稳定,但部分地区的银行面临资产质量压力。被调查银行的不良贷款余额较上年增长4.85%至22.6万亿元,略高于中国银行业的不良贷款增长率。

国际银行业在业务结构上更加注重多元化发展,特别是在投资银行、资产管理、私人银行等中间业务领域。同时,国际银行业更加注重风险管理,通过压力测试、风险加权资产等工具,有效防范和化解各类风险。

相比之下,中国银行业在资产业务结构上更加注重服务实体经济,特别是支持小微企业、科技创新、绿色发展等领域。在负债业务方面,中国银行业更加注重存款稳定性和成本控制。在中间业务方面,中国银行业正在加快发展步伐,但与国际先进银行相比仍有差距。

1.净息差持续收窄:2024年上市银行平均净息差为1.65%,较2023年下降19个基点。净息差收窄拖累上市银行归母净利润同比下降11.1%,拖累幅度较2023年收窄约4.0个百分点。

2.个人经营贷不良率抬头:尽管银行业整体资产质量保持稳定,但个人经营贷不良问题有所抬头,需要引起重视。

3.数字化转型压力:随着金融科技的快速发展,传统银行业务模式面临挑战,需要加快数字化转型步伐。

4.国际化经营风险:全球经济形势复杂多变,中国银行业在国际化经营中面临更多的政治、经济、法律等风险。

1.经济持续复苏:2024年,我国经济继续保持回升向好趋势,银行业服务实体经济力度持续增强,为银行业提供了广阔的发展空间。

2.五篇大文章战略机遇:科技金融、绿色金融、普惠金融、养老金融、数字金融等五大领域为中国银行业提供了新的增长点和发展方向。

3.金融开放深化:随着中国金融市场的进一步开放,外资金融机构的进入将为中国银行业带来新的竞争和合作机会。

4.金融科技赋能:大数据、人工智能、区块链等新技术的应用将为银行业务创新和效率提升提供强大动力。

中国银行业正从传统的存贷款业务为主向商行+投行、融资+融智的综合金融服务模式转型。特别是通过做好五篇大文章,加快业务结构优化和转型升级,提升服务实体经济的能力和水平。

银行业金融机构正在积极推进数字化转型,通过大数据、人工智能、区块链等新技术的应用,提升业务效率、优化客户体验、防范金融风险。中国银行等多家银行正在积极探索AI大模型在银行业的应用,推动未来银行加速到来。

绿色金融已成为中国银行业的重点发展方向。各主要银行正在加快绿色金融产品和服务创新,支持经济社会绿色低碳转型。同时,银行业也在积极参与应对气候变化国际合作,提升绿色金融的国际影响力。

在经济金融形势复杂多变的背景下,中国银行业正在加强全面风险管理,完善风险监测、预警和处置机制,提升风险防控能力。同时,银行业也在加强合规管理,适应监管环境变化,防范各类风险。

2024年,中国银行业在经济复苏的大背景下,继续保持稳健发展态势。六大行总资产规模合计接近200万亿元,净利润合计1.4万亿元,不良贷款率保持低位。面对净息差持续收窄的挑战,中国银行业正在加快业务结构优化和转型升级,着力做好五篇大文章,推动高质量发展。

与国际银行业相比,中国银行业在资产规模、盈利能力、资产质量等方面表现良好,但也面临净息差收窄、数字化转型等共同挑战。未来,中国银行业将继续坚持服务实体经济的定位,加快改革创新步九游娱乐伐,提升综合金融服务能力,为经济社会发展提供更加有力的金融支持。

郑钦文挺进法网16强,收获216万元奖金,再胜一场就可刷新个人法网最好成绩

极目新闻记者 陈凌燕(新华社资料图)北京时间5月30日下午,法国网球公开赛女单第三轮,郑钦文以6-3、6-4战胜加拿大选手姆博科,晋级16强。这是郑钦文继2022年之后,第二次闯入法网16强。凭借这场九游娱乐胜利,郑钦文收获240积分,26.5万欧元(约合人民币216万元)奖金。

三河“店招改色”事件后,原任河北保定蠡县县委书记的陈伟近日已跨市调任廊坊三河市委书记

三河“店招改色”事件后,原任河北保定蠡县县委书记的陈伟近日已跨市调任廊坊三河市委书记 【 齐鲁晚报·齐鲁壹点旗下短视频产品 】

独家|留美之路或被堵死,中国教授:特朗普打错小算盘,国内高等教育要加油

5月30日,全球化智库(CCG)副主任、苏州大学讲席教授高志凯在深圳接受了直新闻记者的专访,在谈到美国国务院宣称要吊销中国留学签证等问题时,高志凯表示美国的做法是大错特错。为此,高志凯还特意算了一笔账。

2025年5月30日上午,银川市兴庆区人民法院依法对宁夏银川富洋烧烤店“6·21”特别重大燃气爆炸事故涉刑事案件一审公开宣判。

洞庭湖是长江流域重要的经济鱼类和珍稀水生动物的产卵地、索饵场。按照湖南省有关规定,洞庭湖全域都为禁捕区,在水生生物保护区的核心区和饮用水水源一级保护区内,严禁垂钓;其他禁捕区虽然可以垂钓,但应遵守有关规定。

据石首市纪委监委消息:石首市农业农村局局长、一级主任科员吴连杰涉嫌严重违纪违法,目前正接受石首市纪委监委纪律审查和监察调查。

有人介绍你去海外贷款。自称某贷款公司单某的电话。称可以帮忙办理贷款。正巧当时何先生债务压力大。和境外诈骗集团勾结的国内“猎头”团伙。

也是人生新阶段开启的气息。天津人也将迎来一系列重大变化。综合 中国政府网 天津广播 新华社 人民日报健康等。

「金脉瞭望台 聚焦A股/黄金/赛道趋势 独创五维分析法:政策/资金/技术/情绪/国际联动 散户也能懂的专业投研,震荡市中抢占先机」